熊本地震を経験して、実際に当事者にならないとわからなかった衝撃の事実!

と、思った経験談をおすそわけです。

理由は、4つ。

火災保険と同じですね。

» 賃貸物件の火災保険って、強制なの!?自分で安い保険に入るための断り方

それでは、さっそく〜

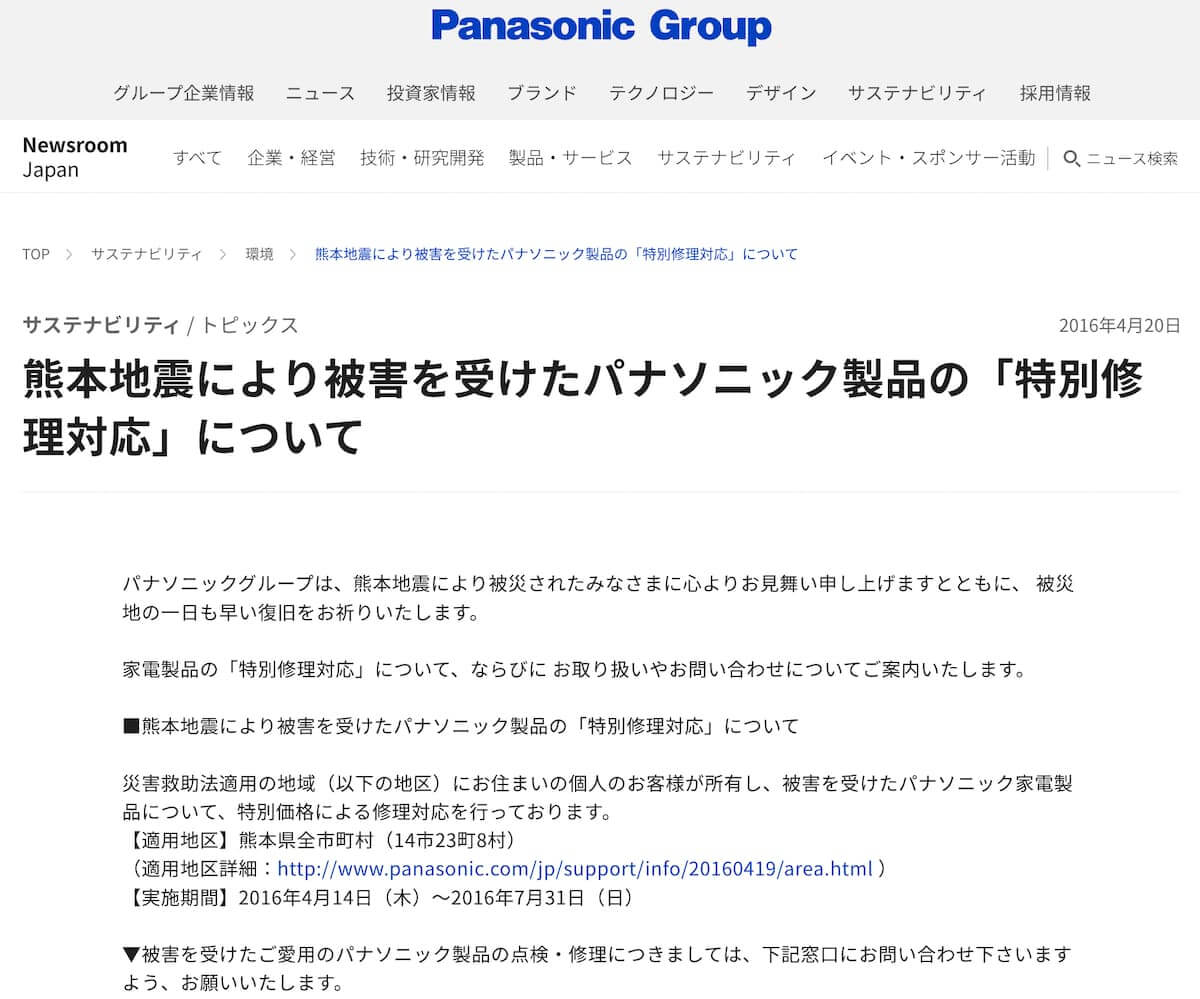

1、家財は、企業様のご支援をいただけることもある

私の家で一番高価な家財は、アップル社製品のパソコンなのですが、熊本地震で被災した際アップル社は、『地震で壊れたものは保証期間外のものでも、無償で修理・交換してくださる』という、神対応をしてくださいました。

製品を送る送料や、出張修理も無償というありがたさ。

この時から、私はApple推しです。

他企業様も同じような被災支援をしてくださり、

例えば、パナソニック社の家電もたくさん持っていますが、補償期間外の製品も安く修理してくださったり。

もしあなたが地震にあって、家財が壊れた場合は、新しいものを購入する前に、企業様の公式ホームページやTwitterなどのSNSを確認してみた方がよいかもです。

2、特約でつける地震保険の家財保険が支払われるのは、なかなかハードルが高い

- 罹災証明書

- 損害場所の写真

- 修理の見積書など、損害額の算定に必要な書類

- 申請書(保険会社が用意してくれる)

私が加入していた地震保険の家財保険は、この4つが必要でした。

ここは、私の実体験を。

ちなみに罹災証明書とは?

市役所や町役場が発行してくれる書類のこと。

「あなたの家は、このぐらい被害を被っていますね!」と、証明してくれる書類で、被害具合を6段階に分けています。

- 全壊

- 大規模半壊

- 中規模半壊

- 半壊

- 準半壊

- 準半壊に至らない(一部損壊)

この段階によって、保険の支払い額が大幅に変わります。

というとこで、ここからは実際に保険を請求しないとわからなかった、困った問題を一緒にみてみましょう。

1、罹災証明書が手に入らない問題

あなたが加入する保険会社によっては、罹災証明書がいらない場合もあるので、ここは関係ないかもしれませんが、一応。

まず1つ目。

さらに賃貸物件だと、管理会社に催促して催促して催促しても、もらえない。。。という現実。

どんな感じで罹災証明書が発行されるの?私たち借りている側に届くまで

- 大家さんが、市町村に申請

↓ - 市町村が、被害状況を現地に調査しに行く

↓ - そして、市町村が、大家さんに罹災証明書を交付

↓ - 大家さんが、賃貸物件の管理会社に渡す

↓ - 管理会社が私たち借りている人たちに送ってくれる

1番時間がかかるのは、2番です。

役所職員が、何万軒、何十万軒の建物を、現地に行って調査し判定しないといけないので、時間がかかるのは納得。

参考までに、4月に起こった熊本地震で、申請者全員の交付が完了したのは、4ヶ月後の8月末でした。

けっこうかかりますね。

そして4番、住民に優しい大家さんなら、すぐに罹災証明書を管理会社に渡してくれるけど、そうでない大家さんだったら、止まります。

さらに5番、管理会社が、なかなか送ってくれない問題もある。

ここについては、いろいろ書きたいけど、書かないので、汲み取ってください。

というわけで、いろんな人が関わる為、すごく時間がかかります。

貯蓄大切。

2、認定してもらえない問題

↑上記した、被害具合を6段階に分けていたアレです。

もう一度みてみましょう。

- 全壊

- 大規模半壊

- 中規模半壊

- 半壊

- 準半壊

- 準半壊に至らない(一部損壊)

この段階によって、保険の金額が決まるのですが、2つ目。

「家が傾いてドアが閉まらないのに」、「こんなにひびが入っているのに」。

「これは、住めないよ!」と住民が思っても、役所に認めてもらえないと、保険が降りません。

熊本地震では「えーそんなぁ。」という事例もたくさんあって、、私たちより、大家さんが辛そうだった。(もちろん「納得できません!再調査してください!」と言うこともできるけど、持ち主(大家さん)次第で、さらに時間がかかるという。)

というわけで、umi家が加入していた地震特約は、保険を出してもらうのに、なかなかハードルが高かったし、ものすごくめんどくさかったです。

ちなみに、

3、罹災証明書で判断しない地震保険の家財保険は、どれぐらい出る?査定方法を解説

罹災証明書を用意するのも大変ですが、罹災証明書がいらない地震保険の家財保険もけっこう大変かもです。

そして、荷物が少ない場合は注意!

1つ1つが高額であっても、出ない可能性大です!

保険会社によってちょっとずつ異なるとは思いますが、一例をみてみましょう。

まず、知っておきたいのが、どうやって調査するか。

これは、

です。

地震の後片付けやらなんだかんだの時に、人が来るのもめんどくさいし、自分で写真や動画で申告するのも、けっこう大変。

で、どれぐらいの被害状況があったかを保険会社の人が確認して、お金が出るかが決まります。

じゃぁどうやって出るお金が決まるかというと、

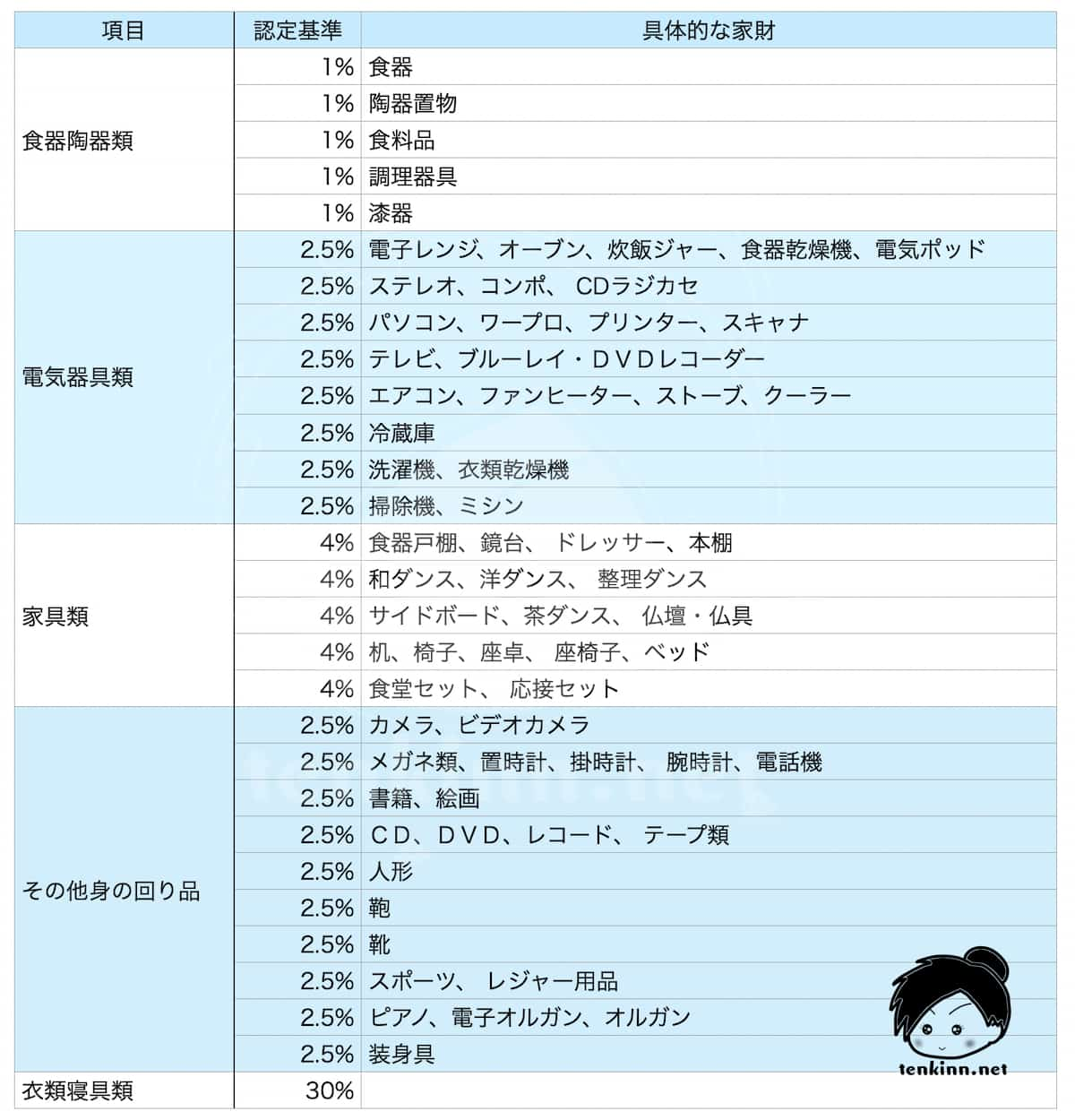

まずは、あなたのお持ちの家財を分類

表をみて、地震で壊れたり、汚れたり、傷がついたり、濡れたり、燃えたりしたものの認定基準のパーセンテージを合計してみましょう。

持っていなかったら、0%です。

例えば、皿が何枚割れても、どんなに高級でも、加算できるのは1%のみ。

テレビが2台傷ついても、2.5%のみ。

という、辛い現実。

ちなみに、衣類寝具類は、細かい規定はなく、私たち加入者にはよくわからない。

調査してくれた方が全体をみて、認定するというゾーンです。

そして、合計を表に当てはめる

| 家財の損害の認定基準 | お支払する保険金の額 | |

| 全損 | 地震等により損害を受け、 損害の額が保険の対象である 家財全体の時価額の 80%以上となった場合 |

家財の地震保険金額の 100%(時価額が限度) |

| 大半損 | 60%以上80%未満 | 60% |

| 小半損 | 30%以上60%未満 | 30% |

| 一部損 | 10%以上30%未満 | 5% |

umi家は、家財の種類が偏っているので、この基準だったら、出ない。

あなたのお家は、どうですか?

総括:賃貸の火災保険の特約である地震保険は必要ない

ということで、以上4点の実体験から、私たち賃貸物件を借りる側が入る地震特約は、「そんなに入る必要はないかな」と実感しました。

地震で、身体的にも精神的にもやられているのに、保険金をもらうために、戦う?色々して、嫌な思いもするのは本当に大変です。

そして、頑張っても出ないこともあります。

なので、

です。

出るか出ないかわからない保険にお金を使うより、自分でコツコツ貯金した方が確実だし、貯まったら嬉しいし、おすすめ!

あなたが「コツコツ貯金は苦手だな〜」でしたら、『おかねごと』が参考になるかもです。

結婚当初は借金まであったけど、5年で1000万円以上貯まった話を4コマ漫画でわかりやすく紹介しているので。

ではでは、あなたにとって良い感じの保険に出会いますように〜

コメント