賃貸物件を契約する時に、必ず一緒に契約させられる、火災保険。

1年で、1万2千円など、けっこう高いですよね・・・

節約できないかな~って。

もちろんできます!!

引越し回数は24回、不動産屋でも1年働き、貸す側・借りる側、両方の知識がある筆者umiが、確実に断れる方法をレクチャーします。

- 火災保険の原理を理解することができる

- 契約の時に強制的に、当然のようについてくる火災保険を、しっかり断ることができる

- 会話をシミュレーションすることができ、自信がつく

- 自分で、安い保険をかけることができる

賃貸を借りる私たちが、入るべき火災保険の内容とは?

最低限加入していた方が良い保険、補償とは、いったいどんなものでしょうか??

それは、

- 家財保険

- 借家人賠償責任保険

- 個人賠償責任保険

という3つの保険です。

では、こちらを念頭において、火災保険を学びましょう!

火災保険とは?

- その名の通り、火事の時に損害を補償してくれる保険

- でも火事以外にも、落雷、破裂・爆発、風災・雹(ひょう)災・雪災、盗難・水濡(ぬ)れ・車両の飛び込み等、保証内容は多岐にわたる。

そして実は、建物に対しての火災保険って、その建物を所有している家主さんしか加入できないんです。

なので建物が火事で燃えたって、部屋を借りている私たちではどうこうする事ができません。

「え!?でも賃貸物件を借りる時に火災保険を契約させられるけどあれって何?」という疑問がわきますよね。

火事についての法律を知ろう

民法の『失火責任法』で自分に重大な過失がなければ、損害賠償請求を負わないって聞いたけど

木造家屋で隣との建物が密接している家が多かった日本では、一軒の家が火事を起こしてしまうと次々に火が燃え移り隣近所まで、大惨事になっていました。

昔の家は、今のように防火材なんてなかったし、ハイテクな消防車もないし、自分の家だけで食い止めることは、至難の業ですよね。

そんな中で火事を出してしまって、「燃えた隣近所全てを賠償しろ!」と言われても、「一生かかったってできないよ~」ってなる。昔は、保険に入っている人も少なかっただろうし。

そこで出来たのが、この法律です。

元となる条文は、民法709条。

民法 第709条

- 故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う。

参照:e-GOV民法

で、本則1項で、失火の場合は、重過失でない場合は賠償責任を負わなくても良いですよ~と規定している。

本則1項

- 民法第七百九条ノ規定ハ失火ノ場合ニハ之ヲ適用セス但シ失火者ニ重大ナル過失アリタルトキハ此ノ限ニ在ラス

- (民法第709条の規定は、失火の場合には、適用しない。ただし、失火者に重大な過失があったときは、この限りでない。)

参照:e-GOV民法

重過失とは、簡単に言うと「火事になるって考えたらわかるでしょ」ということ。

- 寝タバコ

- 電気コンロを付けたまま寝たり

- 天ぷら揚げてるのをそのままにして、長い間キッチンから離れていたりなど。

「一般常識的に火事になるだなんて想像もつかないよ~」と皆が思うなら、賠償責任を免除してあげるっていう

噛み砕きすぎたけど、大まかにいえばこんな感じの法律です。

「じゃあ、自分が借りてる部屋から火事を出しても、重大な過失がない場合は、何にも責任とらなくて良いんでしょ?そもそも、建物が燃えたって、借りてる私たちの火災保険では建物建て替えれないんでしょ?」という疑問がわいてくる。

確かにその通りで、重大な過失がない場合は、周りの人たちに対しては、責任をとらなくても良いんです。

だって法律がそう言っているんだもん。

じゃあなぜ火災保険に入らないといけないのか?

まず1つ目。

自分が周りの人になった場合。

①家財保険

横の人が、火事を出してしまって、「重過失じゃない。責任とらないよ~」って言われた。

「自分が火事を起こした場合を想定して聞いてたら、良い法律だと思ったけど、自分の隣の人が火事を起こしたら最悪じゃん。家具や家電が全てダメになったよ!どうすればいいの!?」という時に、火災保険の出番です。

自分の持ち物に対しての保険

家財保険です。

これは、自分に対しての補償なので、新しい家具や家電を買いそろえるぐらいの資金があったら、入らなくても良い保険ですが、下で説明する特約が付けたいので、少額でも入らなくてはいけません。

金額が自分で設定できるので、「家具や家電は自分で買えます」という方は、最も低い補償金額を付けてください。

通常は、今の持ち物の総額がいくらぐらいになるか計算して、同じぐらいの補償金額の保険に入れば良いと思います。

もちろん補償金額が高くなれば、保険料も上がります。

また、建物の構造でも値段が変わります。

鉄筋が安く、木造が高いです。

②借家人賠償責任保険

「えっと。じゃあ大家さんにも補償しなくていいんだよね?」

上で見た民法709条的には、補償しなくて良いです。

でも、契約した時に、「原状回復」っていう文言を見かけませんでしたか?

これがあるから部屋を借りる私たちも保険に入らないといけないのです。

そもそも原状回復ってなに?

「経年劣化とか普通に使って消耗した所は回復しなくて良いけど、借りた人がわざとだったり、うっかりミス等でつけた、傷や備品を壊したりしたら、ちゃんと修理して返してね」というのが原状回復です。

で、「火事って、経年劣化でも普通に使って消耗したわけでもないので、原状回復してよね」となるわけです。

これは、上で見た民法709条ではなく、民法415条。

民法第415条

- 債務者がその債務の本旨に従った履行をしないときは、債権者は、これによって生じた損害の賠償を請求することができる。

- 債務者の責めに帰すべき事由によって履行をすることができなくなったときも、同様とする。

参照:e-GOV民法

つまり簡単に当てはめると、「元の状態に戻してって言ったのに、戻してなかったら、業者雇って(大家が)綺麗にするから。でもそれにかかったお金貰うからね!これ法律で認められてるから!絶対だよ。」という法律。

というわけで、このように規定されていて、民法709条の様に「失火の時に免除してあげますよ~」という条文がついていないので、賠償しないといけないわけです。

そこで2つ目。

借家人賠償責任保険という特約が役に立ちます。

「大家さん対して、法律上の賠償責任を負った場合、保険会社が補償するよ!」っていう保険です。

こちらは、借りる部屋の面積等で、補償金額が変わってきます。

また、補償内容は、火災だけでなく、破裂・爆発、水濡れ、盗難事故などにも適用されます。

③個人賠償責任保険

「じゃあさ、例えばもしお風呂の水出しっぱなしにしてて、下の階の部屋に水が漏れた場合は、どうするの?

大家さんには、さっき見た「借家人賠償責任保険」っていうので補償すれば良いけど、失火じゃなかったら、民法709条が適用されて、下の階の人にも補償しなくちゃいけないんだよね?」

そうなんです。

そこで3つ目。

個人賠償責任保険という特約が役立ちます。

呼び方は保険会社によっていろいろですが、この保険は、日常生活で相手に与えた損害への賠償金などを補償してくれる保険です。

下の階に水漏れした時もこちらの保険で補償してくれます。

今問題になっている、自転車事故などもこちらの保険で補償してくれるので、入っていると心強い保険です。

でも、この保険って、クレジットカードだったり、車の保険で特約として加入している場合もあるので、火災保険の特約としてわざわざ入らなくても良いかもしれません。

一旦おさらい

家の中にある家具や電化製品など、自分自身の資産の為の保険

火事などを起こしてしまった時、家主さんから『原状回復してください』と言われても何百万円も何千万円も払えない~そんな時に使う保険

例えば、風呂を溢れさせて、下の階のお宅もびしょびしょにしてしまった時など、他人に損害を与えてしまった時に使う保険

※ちなみに、家主さんも他人だけど、対家主さんにはこの保険は使えません。

契約の時についている火災保険が高い理由

「よし!火災保険については、だいたい分かった!でも、なぜ不動産会社指定の保険が高いの?」と疑問に思われるかもしれません。

- 不動産会社に支払うマージンが上乗せされているから

- 付けなくても良い補償内容を最大限度でつけているから

マージンは、一件契約したら○円だったり、契約金の○%だったり、不動産会社ごと違いますが、「どうせなら高い金額で契約させたい。そうすれば、貰える金額が増えたり、次に保険屋さんと交渉する時に有利に持っていけるから」と考える不動産屋さんが少なくないと思います。

なので保険料が高いのです。

そもそも不動産会社が火災保険を強制加入させていいの?

だって今まで見てきた通りで、大家さんや上下左右に住んでいる人達に「補償して」って言われた時、何百万、何千万という大金、普通は払えません。

大家さんが「火災保険に入ってくれる人じゃないと入居してほしくない」って思う気持ちも、わかりますよね。

でも、「はい、これに入ってくださいね。申込書です」と保険会社を選べない、つまり強制する事はどうなんでしょう?

これは、独占禁止法に抵触します。

独占禁止法とは?

条文で言えば、こちら。

独占禁止法第十九条

- 事業者は、不公正な取引方法を用いてはならない。

参照:公正取引委員会

不公正な取引方法の禁止に該当します。

「自分の入りたい保険会社を選べないというのは、『公正で自由な競争』って一切できてないですよね~」ってこと。

もし違反したら、

独占禁止法第二十条

- 前条の規定に違反する行為があるときは、公正取引委員会は、第八章第二節に規定する手続に従い、事業者に対し、当該行為の差止め、契約条項の削除その他当該行為を排除するために必要な措置を命ずることができる。

参照:公正取引委員会

第八章第二節を簡単に説明すると、

まず公正取引委員会に「こんなことがありました」と報告して、それを受けた公正取引委員会が、「調査します~」といった内容です。

きびしい罰則ではないけど、事業主的には、行政指導が入るだけで嫌なので、あなたがここまで知っていると、(当然の権利ですが)簡単に自分が希望する火災保険に入れるわけです。

不動産会社指定の火災保険の断り方

本題です。

上記を読んでくれたあなたは、火災保険について一通り学んできたので、理由もつけて、きちんと断ることができると思います。

断るタイミングは?

契約をする前に(印鑑を押す前に)断って下さいね。

契約前に見積もりを見せてもらった時が、ベストのタイミングです。

断り方をシミュレーションしてみましょう。

見積もりを見て、

あなた:「保険は自分で加入したいのですが」

不動産会社の担当者:「・・・うちでは分からないので、オーナーに確認をとってみます」

ーーーー後日ーーーー

不動産会社の担当者:「オーナーに確認がとれました、保険証書がきたら、コピーを送ってください」

だいたいこの流れで、簡単に断れます。

もし難癖をつけてきたら

上記を読んで勉強したことを、かっこよく言ってみましょう!

では、シミュレーション。

不動産会社の担当者:「この火災保険じゃないと入居できません」

あなた:「なぜその会社の火災保険じゃないといけないんですか?」

このあとは、沈黙を守ってください。

不動産会社の担当者がよほど無知じゃない限り、何も言えないはずです。

もし、

不動産会社の担当者:「この会社の火災保険じゃないと大家がダメだと言ってる。入居拒否する。」

と言ってきたら、

あなた:「では、今もう一度大家さんに確認していただけませんか?」

と下手に聞いてみましょう。

99%不動産会社がその火災保険に入って欲しいだけなので、大家さんに確認して、あなたの主張が通るはずです。

「それでもダメだ」と言ってきたら、出したくはなかった法律の出番です。

「独占禁止法に違反していませんか?」とあくまでも穏やかに聞いてください。

ただ私なら、法律云々を指摘する前に、別の不動産仲介会社に行って同じ部屋を紹介してもらうか、その不動産会社が管理もしている部屋だったら、別の部屋を探します。

賃貸物件は、どこの不動産会社でも紹介してもらえますし、

そんな変な不動産屋なら、契約書の作成が遅かったり、連絡がとれなかったりして、入居が間に合わなくなる場合もありますし(現に何度かありました)、

そんな酷い不動産会社が管理している物件なら、入居後必ずトラブルがあるはずです。

トラブル、面倒事は避けたいですよね。

もう火災保険に加入している場合

自分で選んだ火災保険に加入してから、現在の保険を解約すれば、戻りがあると思います。

※確認してみて下さい。

じゃあどこの会社の火災保険に入れば、お得で、補償がしっかりしているの?

私がいろいろ調べて、いつも入っている保険は、県民共済の火災保険です。

安いし、補償もある程度しっかりしているし、一年に一度戻りもある(皆が使わなかった分を割った額が返金されてくる)ので、県民共済を選んでいます。

また営利を目的としていない為、グイグイ来ない所も好きです。

ただ、住む都道府県によって、割戻金等が違うので、戻りが少ない県に転勤になるとちょっと悲しい気持ちになりますが、それでも他の保険会社と比べるとお得です。

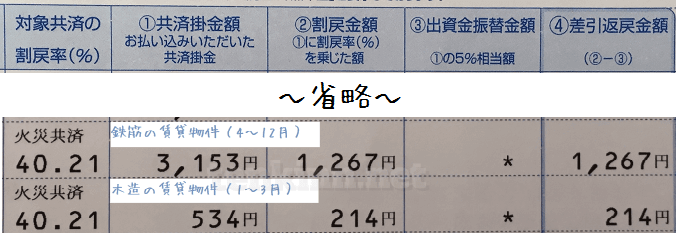

木造か鉄筋コンクリート造か、また家財保険の補償額によっても金額が変わりますが、賃貸の火災保険の妥当な保険料は、だいたい1年で、1千~6千円台程度です(県民共済は、それから戻りがあるのでもっと安くなります)。

例えば、私の場合

こんな感じ↓

転勤族なので、4月に転勤があり、2つの住まいに分かれています。

ちなみに引越し先は、他県です。

4~12月は、鉄筋の賃貸物件なので、安いです。

1~3月は、木造だったので、鉄筋に比べて高いけど、3カ月で解約し、戻りもありながら、割戻金もあり、

1年間の総額火災保険料は、2,206円でした。(途中で解約しているので、通常よりちょっと割高ですが)

どうでしょう!!

こう見ると不動産屋さんで契約する火災保険が、如何に高いかが分かりますね。

と言う事であなたが、それ以上高い金額を払っていれば、保険の変更を検討してみましょう!

火災保険の特約・地震保険は、必要ない

長くなるので詳しくは、別記事に。

» 【賃貸に地震保険はいらない】実際に被災請求してわかった4つの理由

実際に、熊本地震で被災した時に、「うわぁ、、、いならいなこれは。その分貯金しておいた方が良いな。」と思った、リアルな情報をおすそわけです。

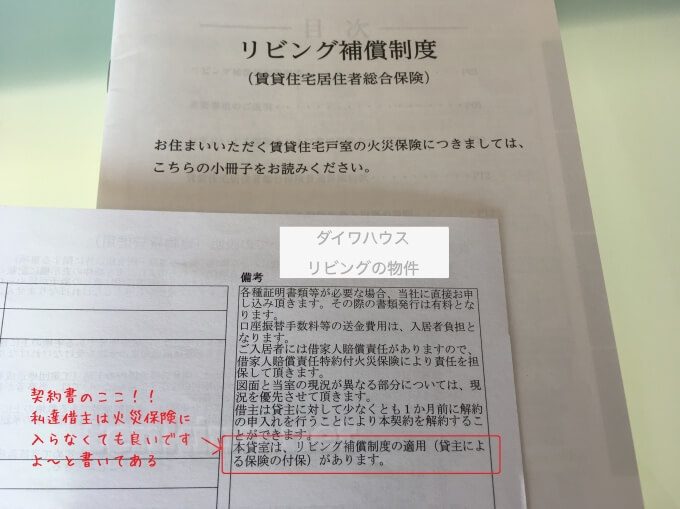

火災保険に、加入しなくて良い賃貸物件もある!!

実はあるんです。

例えば大手ですと、ダイワハウスリビング。

毎月の家賃が相場より高いので、その分なのかもしれませんが、火災保険に別途契約することなく入居できます。

何かあった時にはもちろん火災保険に加入している時と同じように、個人賠償責任保険をはじめ、上記で勉強した各種補償も使えます。

ただ、たまたま気に入った物件が保険に入らなくても良い賃貸物件だったなら嬉しい限りですが、保険を目当てに物件探しをすると、逆に高くつくのでおすすめしないです。

まとめ

不動産屋さんで、半ば強制的に入らされそうになる火災保険は、必ず断ることが大切!

あと、これも知ってほしい!!

初期費用は、ほどんど断れます。

その方法↓

» 【断り方】安心入居サポートはいらない【交渉法をシミュレーション】

» 【賃貸仲介手数料の法律】話し言葉と図解で、簡単にわかりやすく解説

» 【断り方】賃貸のエアコンクリーニング費用は負担しなくて良い!根拠と交渉法を教えます

コメント

umiさん、素敵な記事をありがとうございます。

現在、東京での引越しを考えている Aです。

実際に火災保険を自分で選んで加入しようとしたところ

火災保険に関しましては大半の貸主物件が貸主指定の火災保険に

加入する事になっております。

稀に入居者様または仲介会社が選んだ保険会社に加入

可能物件もありますがこちらの貸主物件に関しましては

貸主指定の保険会社に加入のことと契約書の特約事項に

記載がありますので加入必須になります。

との返信が来ました。

特約で指定されてしまうともう同意するしか無いのでしょうか?

それとも特約破棄を申請すれば通るものなのでしょうか?

回答して頂けると幸いです。

東京引越し予定のAさま

初めまして。コメントありがとうございます^^

また、記事も褒めてくださり、とても嬉しいです!!

ありがとうございます。

契約書の特約事項に、指定の保険会社に加入必須と記載されているとのこと。

結論から言うと、悲しいけど、特約で指定されてしまうと、もう同意するしかありません。

すごい。いやらしいですね。

東京引越し予定のAさんが行かれた不動産屋さんは、借りる予定の賃貸物件の管理している不動産会社ですか?

この方法「【完全保存版】転勤族の『賃貸物件』の探し方・手引書。」で探せます。

もし、管理してる不動産会社なら、自社で設定しているか、大家さんとも直接繋がっているので、交渉すれば、特約を二重線と訂正印で消してくれる可能性もあります。

それ以外の不動産会社なら、交渉は難しいです。

が!!

東京引越し予定のAさんは、契約書をご覧になりましたか?

そんな変な特約をつけているのなら、他にもこちらに不利な特約がありそうな気が。。。

小さな字で記載されていることも、隅々まで、よく確認してみてください。

例えば、

・契約期間内に途中解約すると違約金が発生する(フリーレントがあれば、最低期間3ヶ月や半年となっている場合もあるけど、通常の賃貸借契約では違約金は発生しません)

・連帯保証人もつけて、保証会社とも契約しなければならない(通常どちらか。最近は、連帯保証人も保証会社もつけなくて良い賃貸借契約もよくみる)

など。

私なら、他にも変な特約があれば、他の部屋を探します。

もし交渉する場合、東京引越し予定のAさんが契約しようと思っている物件によって、交渉方法が異なります。

同じ同じ建物内に空室が3室以上ある場合は、結構簡単に交渉できたり

人気物件なら、そのまま言っても難しいので、他で安くしてもらう方向にもっていったり

交渉は、「対面」が一番簡単で、電話、メールだと難易度が上がります。

そして、上からグイグイ言っても「じゃあ貸さない」となるので、あくまでも低姿勢で、交渉というより、困っている、どうしよう、う〜ん。。。スタンスでいく方が良いです。

現状がわからないので、直接的なアドバイスができず心苦しいですが、

・管理している不動産会社かチェック

・賃貸借契約書をくまなくチェック

・賃貸物件の現場をチェックして

・その部屋に住むべきか、交渉するべきかを決め

・交渉する場合は、着地地点をあらかじめ想定しておく

をしてみてください。

私がもし交渉するなら、担当者によって臨機応変に内容は変えますが、「今入っている火災保険を継続して使い続けたい」を切り口にして、交渉を始めると思います。

長くなりましたが、

・契約書の特約として入っている場合は、指定の火災保険に入らないといけない

・管理会社で直接契約する場合は、交渉の余地あり

でした。

ではでは、東京引越し予定のAさまが、気持ち良い契約ができますように〜

ありがとうございました^^

私の場合も契約書の特約事項に「指定の保険会社に加入必須」と記載されていましたが、自身で選んだ会社で加入したい旨を不動産会社に伝えて、特約箇所に二重線を引くこともなく契約できましたよ。不動産会社にはかなり渋られましたが、向こうも強くは言えないのかと思います。ご参考まで!

snatchさん、有益な情報をありがとうございます!!

成功体験の話を聞くと、交渉する時の力になるので、とっても嬉しいです!

「大丈夫だ!!私もできる。」って。

またいろいろ教えてください。

ありがとうございました^^

コメント失礼致します。

火災保険を自分達で入りたいと伝えたところ大家さんが昔からの付き合いがある火災保険に入ってほしいと伝えられました。

契約書に記載がないとのことで、私たちに選ぶ権利があると伝えたところ、ご希望があれば契約書を書き換えますと言われました。

契約書を後から書き換えることなどできるのでしょうか。

まず質問の答えですが、契約書を後から書き換えることはできます。

ただし、「双方の合意があれば」です。

筒井さまも「契約書の内容を変えたい!」、大家さんも「変えたい!」、でしたら、「じゃあ書き換えましょう」ということはできるのですが。

賃貸物件では、なかなかお見かけしないレアケースです。

「ご希望があれば契約書を書き換えます」?

筒井さまに不利な方向に書き換える(「指定の火災保険に加入すること」等の特約をつける)ということなんですかね?

情報が少ないので、詳しくはわかりませんが、筒井さまがもう契約締結後で、筒井さまにとって不利な書き換えなら、「契約書の書き換え」はもちろん簡単に断れます。

そして、特約に書かれていなければ、当然に火災保険も筒井さまが選んだ保険に入る事ができます。

現状は、どんな感じなのでしょう?

良い方向に向かいますように。

奈良県に住んでいる「桃ちゃんのおばさん」です。3月下旬に娘が急遽、愛媛県への転勤が決まり、今、あたふたして賃貸住居を探し入居審査待ちです。転勤族のバイブルを見つけて、今日、「火災保険については自分で安いものに入ります」と大手不動産屋さんの営業マンに伝えたら、管理会社に問い合わせてくれ「ではその火災保険の申請書のコピーをください」、となりました。2月に奈良県から大阪市へ引っ越した息子の時はまだこのバイブルを知らなかったので、不動産屋の言うまま先方の言う火災保険を契約。惜しいことしました。本当にわかりやすいいい記事をありがとうございます。

桃ちゃんのおばさんさん、はじめまして。

交渉成功おめでとうございます!!私も嬉しくなりました!!教えてくださり、ありがとうございます^^

息子さまの保険は、悔やまれますね。

2月加入でしたら、今解約すると、それなりに返戻金が戻ってくると思うので、保険会社に聞いてみて、安い保険に入りなおすのもありかもしれません!!

ご面倒でなければ、試してみてください^^

ちなみに、記事のような保障をつけていれば、不動産会社に入り直したことを伝える必要はありません。

何か言われたら、「保障内容が自分に合ってなかったので、入り直しました。」と言えば大丈夫です。

ではでは、素敵な新生活になりますように〜

ありがとうございました^^

桃ちゃんのおばさんです。

早速、上記の件を息子に伝えました。(2021年2月に一人暮らしを始めるにあたり不動産会社の勧めたままの火災保険を契約してた)。先程、今の火災保険を解約し、府民共済に加入した旨、息子からラインが来ました。「解約で9,500円のうち6,750円が戻ってくるようです」

本当に良い記事をありがとうございました。

桃ちゃんのおばさんさん、有益情報をありがとうございます!!

一ヶ月で3千円近く引かれるんですね;_;

でも、戻ったお金から共済の金額を差し引いても、お釣りが出ると思うので、良かったです^^

知識と経験は一生ものなので、これからは今回の経験も交えつつ、更に説得力のある交渉ができますね!

自信もついたことと思います。

火災保険以外も本当はいらない初期費用がたくさんあるので、次回は他の交渉もチャレンジしてみてください^^

色々教えていただき、ありがとうございました!!

umiさん、こんばんは。

沢山の有益な記事をありがとうございます。

今まで宿舎住まいしか経験がなく、今回初めて民間の賃貸物件を探すことになったので、消毒施工料の断り方なども含め、とても勉強になりました!

こちらの記事を拝見して、火災保険は自分で加入しようと調べてみたのですが、今度引っ越す沖縄県は県民共済の火災保険の取り扱いがないようです…

宮古島にも赴任されていた経験があるようですが、沖縄県の場合のおすすめの火災保険がありましたら教えて頂けると嬉しいです!

転勤族の妻さん、こんばんは。

お力になれたようで、とても嬉しいです^^

ありがとうございます!

沖縄に引越しなんですね!

確かに、県民共済はないですね。;_;

同じような、「こくみん共済」はいかがでしょうか?

こちらも営利目的の団体ではないので、料金も安く、沖縄で加入するならおすすめです。

こくみん共済 ≫ https://www.zenrosai.coop/kakekin.html

ちなみにプランは私なら、

基本保障:

特約など:

にします。

個人賠償責任共済は、転勤族の妻さんが自動車保険やクレジットカードなど他で加入してなかったら、つけてください^^

参考になったら幸いです。

ではでは、転勤族の妻さんにとって、素晴らしい転勤になりますように〜^^

コメント失礼いたします。

記事中に特に触れられていなかったので気になったのですが、火災保険にも地震による火災は保障していなかったり、水漏れなどの保障がセットになっていなかったりするものがありますが、転勤族の妻さんはそちらの保障を外しているからそこまで安いということなのでしょうか?

実際水漏れや地震による火災に対する保険がないのは不安です

つけるとするとどれくらいの金額になるのかお聞きしたいです

(今契約しようか迷っている物件は全てついて2年間で22,100です)

kbさま

はじめまして。

地震は、①の家財保険に自動付帯している地震保険の家財部分が適用され、

水漏れは、③の個人賠償責任保険でまかなえます。

地震保険とは、上記した火災保険と一緒で、建物を守る大家さんが入る保険です。

なので、部屋を借りているだけの私たち入居者が入っても、実はどうしようもないという。。。

想像してください。

地震の際にマンションがアパートが倒壊した!!入れない。どうしようとなった時。

部屋は、賃貸なので、引っ越しますよね。

なので、家に対しての保険はもちろんいらない。

でも、部屋の中にあった家電や服、パソコン、家具がもう使い物にならない。

新しいものを買わないといけない。お金ない。どうしよう。

となった時に、保険に入っていてよかった〜!!

①の家財保険に自動付帯している地震保険が適用されます。

なので、火災保険と一緒で、必要なのは、家具や家電が壊れて、買い換えないといけないという保険だけです。

ちなみに引っ越し代やホテルなどに仮住まいをする一時待機する時にかかるお金は、保険で賄われるか問題ですが、

上記でも紹介した県民共済ですと、以前はお見舞金が支払われ、そちらを当てることができたのですが、現在はなくなってしまいました。残念です。。。

他の会社の保険は、特約をつければ、出ることもあります。

迷ってらっしゃる保険をご確認ください。

水漏れに関しては、上記しているので、ご一読いただけると幸いです。

地震が起きても大丈夫!!

水が漏れても大丈夫!!

な保険でも、1年間に千円〜6千円前後(広さや構造によって値段は異なりますが)なので、2年間で2万円越えは高いとは思いますが、比べてみてください。

私も心配性なので、火災保険も自動車保険も、こうなった場合はどうなるかをかなり調べて、何度も電話をして聞いて、自分に必要なもの不必要なものを吟味しまくります。

安いだけで中身がない保険だったら、お金の無駄で入っている意味がないので、kbさんのお気持ちよくわかります。

ではでは、kbさんにとって良い保険がみつかりますように〜

ありがとうございました。

追記:kbさまからコメントをいただいて、長い年月が経ち、その間に私自身も熊本転勤時に大地震を経験し、実際に地震保険の家財保険を申請しましたが、精神的にも身体的にもすっごく大変で、要らなかったなと思いました。

自動付帯ならまだ良いのですが、特約でお金を払って加入する場合は、入る前にあなたがお持ちの家財を書き出して、出るのかどうか調べた方が良いかと。

詳しくはこちらを。

» 【賃貸に地震保険はいらない】実際に被災請求してわかった4つの理由

教えていただきありがとうございます!

ちなみにその掛け金で最大支払われる保険金はumiさんの場合はいくらになっているのでしょうか…?

いくらあれば足りるのかよく分からないので…

kbさん、こんばんは。

私は、下記の補償内容で入っていました。

家財保険と借家人賠償責任保険の当時の金額は、上記の通りです。

個人賠償責任保険は、月120円で自動車保険の特約で加入していました。

家財保険は、自分の荷物に対しての保険金なので、

「なにかあっても、保険金なんかいらない。自分で出せるよ!」でしたら、最低金額を。

「あんまり貯金がなくて不安だなぁ」でしたら、kbさんがお持ちの持ち物の総額を計算して、その額にするのが良いかと。

私の場合は、荷物をあまり持っていないので、140万円分も持ってないのにな。と思いながら、最低金額を選びました。

個人賠償責任保険は、私が入っている自動車保険の特約では、保険金・無制限しか選べないので、選択はしていません。

上記で紹介した県民共済でも加入できますが、自動車保険やクレジットカードに自動付帯している場合もあり、二重で入るともったいないので、加入前にkbさんのお持ちのクレジットカードや保険を、一度ご確認くださいませ。

ご参考になれば幸いです。

質問です

火災保険は自己加入する事ができるよう交渉しましたが内容を管理会社が指定してきました

・借家人賠償3,000万円以上

・家財保険400万円以上

・修理費100万円以上

管理会社が以上の内容を指定する事を加入条件にしてきたのですがこれは守らないといけないのでしょうか?

よろしくお願いします

kyoさん

はじめまして。

まず、契約書の特約を見てみてください。

特約に、そのような内容が書かれていますか??

書いていない → 守る必要はないというか、「おかしいですよね!?」と反論して、自分が望む内容の保険に入ることができます

書いている → 「大家さんと交渉させてください。」と言って、取り消してもらいましょう

ぶっちゃけて言うと、大家さん的には、私たち入居者が火災保険に入っていようといまいと、本当はどうでも良いんです。

上記もしましたが、大家さんは、建物に対する火災保険に、大家さん自身で入っています。

何かあった時に、大家さんの「火災保険」を使うか、私たち入居者が入っている「借家人賠償保険」を使うかを選ぶのですが、、、

例えば、私たちが入っている借家人賠償保険を使えば、大家さんが入っている火災保険が使えなくなります。

で!この、火災保険。

車の任意保険のように、使えば等級が上がり、保険料が高くなる保険ではありません。

つまり、使っても使わなくても、保険料は一律、同じ金額です。

なので、「自分が、保険に入っているし、どうでもいいのになぁ〜。」と、思っている大家さんも、実は多いのです。

私が不動産会社で働いている時も、仲良くなった大家さんの多くは、「入居しやすいように、初期費用を安くしてあげたいな〜。火災保険とか別にいらないよ。」と、言ってくださっていました。

火災保険に入って欲しいのは、中間マージンが取れる、不動産屋さんだけなのです。本当、いやですね。

ちなみに、kyoさんが借りる予定のお部屋は、一軒家の大豪邸なのでしょうか?

マンションやアパートの賃貸物件で、補償が3000万円って、なかなかな額です。

保険会社が、出している数字です。ご参考までに。

私はいつも、1000万円まで出る、借家人賠償保険に入っています。

家財保険なんか、私たち入居者の持ち物のための保険なのに、なぜ指定するんだろう??

嫌がらせなのでしょうね。。。。

そして、修理費ってなんなんだろう。

まずは、契約書のご確認を。

そして、めんどくさいとは思いますが、ご交渉を。

kyoさんの交渉がうまくいきますように

応援しています^^

ありがとうございます!

火災保険だけでも節約してやろうと交渉した結果これです

ちなみに大豪邸でもなんでもございません、1k25平米の狭い部屋のマンションです。

本来ならさっさと他に行きたいところですが諸事情により早く入居したかったのでここにしました。

割と大手のとこの管理会社と聞いているのであまり対抗すると入居拒否されるんじゃないかと焦ってもいます(泣)

つきまして気になるところなんですが、「契約書の確認」とあるのですが具体的にどのような文言の記載なのか気になります。

初めてなので難しい言い回しだと私が見て判断できるのか心配です。

よろしくお願いします

kyoさん

契約書は、「特約」と書いてあるところに、「火災保険は、借家人賠償3,000万円以上、家財保険400万円以上、修理費100万円以上を契約すること」など、「火災保険は〜」という言葉がないか、探してみてください。

多分ないと思いますが、一応。

確かにkyoさんがおっしゃる通りで、管理会社のさじ加減ひとつで入居拒否されることもあります。

「25平米で3000万円って、何を言ってるんだろう。。。」と呆れてしまいますが、交渉するときは、イライラは押さえ込み、下から、本当困っているんです。。。風味で。

でも、譲らないですよ感も出しつつ。

kyoさん「火災保険について、特約にも記載がないんですけど。。。この金額って、、、(黙る)」

なんとかかんとか不動産屋さんが言ってきても

kyoさん「自分、400万円分も家財を持ってないです。家財保険って、400万円の保険に入っていても、自分が持っている家財の額までしか出ないですよね。。。(なんで400万円なの?)」

kyoさん「借家人賠償も、保険会社さんが目安として出している支払い限度額を見ると、自分が住む部屋の広さなら、500万円までしか出ないようになっているんですが。。。

出ない額の保険になんで。。。(高いお金を払って入らないといけないの)」

kyoさん「修理費というのは、ちょっとよくわからないんですが、、、」

kyoさん「自分の家財と部屋の広さにあった火災保険に入りたいんですが、、、、」

不動産屋さんからなんだかんだ言われても、これから先は

kyoさん「なんでダメなんですか?」「大家さんに聞いてみても。。。」と言いいつつ、絶対不動産屋さんの指定の保険には入らないよ〜。自分間違ったこと言ってないと思うんですけど。と私ならだんまりを決め込みます。

担当者さんによっても言い回しとかは変えますが、こんな感じでお伝えすると、「この人、知ってる!」と思われ、最終的には「そうですね。」となるかと。

ご参考までに。

がんばってください^^!!

二重でコメント表示されていたらすいません!

はじめまして!

来月、神奈川への引越しを控えていて色々調べているなか、こちらに辿り着きました。

有益な情報ありがとうございます!

現在、不動産屋さんから提示されている申込み内容について質問させて下さい。

初期費用として、

・敷/礼 1ヶ月

・その他一時金室内清掃費用 52,740円

・仲介手数料 賃料の1.1か月分

とあるのですが、敷金を払って更に清掃費用を払う事はよくある事でしょうか?

今まで何度か引越ししてるのですが、今回の様な提示をされた事がなく…

ご意見いただければと思います。

記事を参考に火災保険は自分で入ると伝えてみます!

Googleマップで管理会社も確認してみたのですが、管理会社のパネルがどこにも確認できませんでした…

momsanさん、コメントありがとうございます!!

【完全保存版】転勤族の『賃貸物件』の探し方・手引書。にお返事しました。

ご覧いただけると幸いです^^

はじめまして。質問です。

火災保険会社が管理会社指定で特約に記載されていない場合は、契約後も、火災保険会社を借主側で変えることは可能だと思われますが、

やはり、特約に火災保険会社指定が記載されていて、契約してしまった場合は火災保険会社を借主側で変更することは不可能なのでしょうか?

自分なりに調べてみて、3つ方法を思いついたのですが、

①そもそも管理会社が仲介をやっておらず、契約前に管理会社に電話をし「指定の火災保険会社の加入が強制」の言葉を引き出し、それを録音しておいて、あくまでもこちら側は、「火災保険会社がこちらで選べるとは知らず、選べると知っていれば指定の火災保険会社の加入に同意はしなかった」という体を作って起き、契約後、管理会社に録音内容や独占禁止法や保険業法違反や公正取引委員会にこの話を持ちかけることをチラつかせて、管理会社が折れるのを促す。

②消費者センターや公正取引委員会に上記のことを持ち込んで、管理会社に対して指導してもらう。

③契約書に書かれている大家さんに電話を直接かけ、火災保険会社の変更の許可を大家さんから貰う。

上記の方法はやはり不可能でしょうか?

回答よろしくお願いいたします。

はじめまして。@@@さん

さっそくですが、特約に火災保険会社指定が記載されていて、契約してしまった場合は、ちょっと難しいかもしれません。

契約してお金まで払ってしまっていると、今度は、民法521条の『契約の自由』という法律もあって、

「納得して契約したんでしょ。だって署名と捺印してるじゃん。火災保険会社を指定するのは、民法90条の公序良俗にも反してないし。もう契約しているんだから、無理だよ。」となるかもです。

契約前に交渉するのが一番簡単です。

もし、@@@さんがもうご入居されていて、特約に指定と記載がある場合は、賃貸借契約が切れる更新時には、契約内容の交渉ができるので、その際にぜひ交渉を。

大家さんが変更しても良いと言ってくれて、管理会社にも大家さんが「指定なんかしてないよ。変えたいって言ってるんだから、変えさせてあげて。」と伝えてくれたら、もしかしたら、「良いですよ。」と言ってくれるかもですが、大家さんと管理会社次第です。

交渉してみる価値はあるかもですが、大家さんが住民との直接の触れ合いを嫌がる可能性もあり、なんとも言えないです。

契約後に契約書の内容を変えてもらうことって、結構難しく、お力になれず、ごめんなさい。

ご質問ありがとうございました。